产量:

上半年化肥、氮肥、磷肥和钾肥产量增速均超过去年同期。

化肥累计产量(折纯)3250.4万吨,同比增长9.5%;氮肥累计产量(折含N100%)2421.6万吨,同比增长10.1%,其中尿素产量1455.3万吨,同比增长8.9%,占氮肥产量的60.1%;磷肥累计产量(折含P2O5100%)673.3万吨,同比增长6.1%,其中磷酸铵肥累计产量(实物量)820.7万吨,同比增长18.7%;钾肥累计产量(折含K2O100%)154.9万吨,同比增长16.1%。

进出口量:

上半年化肥累计进口141.8万吨(折纯),同比降低9.5%;化肥出口120.3万吨(折纯),同比下降63.7%。氮肥、磷肥及复合肥进口量均出现增加。

氮肥进口量同比增长158.8%,磷肥进口量同比增长139.8%,复合肥进口量同比增长130.5%,钾肥进口量同比下降23.7%;各种肥料出口同比均出现下降,氮肥出口量103万吨,同比下降72.7%,磷肥出口量46.1万吨,同比下降49.9%,钾肥出口量同比下降95.7%,复合肥出口量同比下降97.4%。

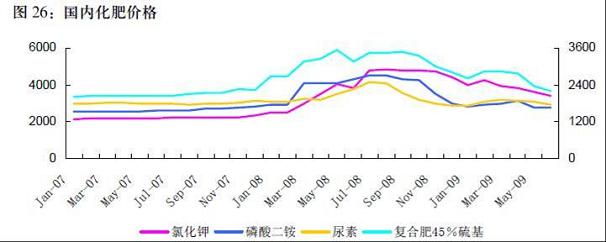

价格:

氮肥:目前市场的整体报价维持在1550元/吨水平。国际氮肥价格基本走稳,目前报价在270美元/吨。

磷肥:目前64%含量DAP价格在2400元/吨附近振荡,而55%含量的MAP报价也稳定在1650元/吨。目前国际报价已经回升到295~300美元/吨,考虑到国内目前10%的淡季关税,如果未来国际价格回升到340美元/吨以上,国内出口的需求也将得以恢复,三季度出口量预计逐步回升。

钾肥:各钾肥厂商陆续在460美元/吨的价格和印度达成销售协议,目前印度已经采购了超过400万吨的钾肥,对整体市场信心的恢复有一定的提升作用。而中国和各厂商新一轮的合同谈判估计也将重启,但是考虑到较高的港口及社会库存,谈判未必会有进展。目前国内港口报价白钾3100~3200元/吨,红钾2950~3000元/吨,较前期略有回升。国内价格基本稳定,实际成交价则接近港口报价。硫酸钾需求差于氯化钾,罗布泊实际出厂价在2800元/吨以下,成交量虽受南方烟草的采购略有出现,但是整体仍基本处于停滞状态。

行业目前开工率:

|

|

当前开工率 |

企业盈利情况 |

开工率趋势 |

|

磷肥 |

60% |

目前磷矿石产区一铵吨毛利200左右,二铵吨毛利400左右,盈利较好 |

秋季施肥即将到来,下半年还靠出口化解多余产能 |

|

氮肥 |

80% |

气头装置吨毛利300,煤头企业接近成本 |

稳定,四季度将有所回升 |

|

钾肥 |

95% |

盐钾吨毛利2000以上 |

稳定 |

供需情况:

氮肥:。预计2009年国内尿素资源量将达到4900万-5100万吨,总需求量在4500万-4600万吨,全年将供大于求300万-600万吨,过剩约10%。

磷肥:磷肥工业协会预计全年磷肥产量1450万吨P2O5,内销1200万吨P2O5,出口250万吨P2O5。

钾肥:目前库存400万吨,国内产能300万吨,每年表观需求700万吨以上。

行业投资情况:

|

|

累计计划投资(亿元) |

累计实际完成(亿元) |

累计施工项目(个) |

||||||

|

|

本月 |

去年同期 |

同比% |

本月 |

去年同期 |

同比% |

本月 |

去年同期 |

同比% |

|

肥料制造 |

1858.5 |

1252.9 |

48 |

395.1 |

288.6 |

37 |

1125 |

815 |

38 |

|

氮肥 |

1021.7 |

762.0 |

34 |

184.6 |

166.0 |

11 |

275 |

264 |

4 |

|

磷肥 |

190.6 |

69.2 |

176 |

30.3 |

17.4 |

74 |

114 |

83 |

37 |

|

钾肥 |

109.6 |

50.4 |

117 |

13.5 |

9.2 |

47 |

35 |

32 |

9 |

|

复混肥 |

361.6 |

180.4 |

101 |

101.6 |

60.7 |

67 |

380 |

251 |

51 |

总结:

今年上半年化肥产量增速的同比加快,主要源于化肥价格的大幅回调后价格的企稳和去年化肥价格高企带来的低基数效应。从侧面看来,铁路运输的化肥量08年同比下降了4.4%,09年5月份化肥农药发送量同比下降18.6%,环比下降19.8%,09年上半年预计也没有增长。由于钾肥和磷肥产地比较集中,主要靠铁路运输,说明上半年磷钾肥的增量主要进入了厂家的库存环节。农民的施肥量09年上半年预计也是下滑,而且是连续两年出现下滑。

年初业界谈到化肥产能时,普遍引用的数字是今年全国新增化肥产能约为430万吨,其中钾肥新增100万吨,氮肥200万吨,磷肥130万吨,总产能将达到6300万吨,产能将过剩1000万吨以上(氮肥700万吨,磷肥300万吨)。

目前氮肥过剩13%左右,如果按厂家普遍的90%的开工率来说,行业的供需其实是平稳的,实际完成投资增长10%,处在合理的范围之内。

磷肥行业过剩20%以上,从行业的投资情况上看,协会公布的数据显示磷肥行业6月累计计划投资190亿,增幅176%,实际完成30亿,增长74%,相对于国外厂商纷纷的减产,这么大的投资规模对行业产能过剩的状况无疑是雪上加霜。目前发改委正在对全国的化肥产能,在建产能和规划产能进行摸底调查,预计会有进一步的规范措施出台。

现在市场预期3季度秋播能带来一定的需求,但是国内磷肥的库存还是要靠出口来消化,目前国家暂时取消了特别关税,对出口是个利好,但是面对总体产能过剩带来的稀缺资源廉价出口的现状,政策的风险很大,只能靠国内需求的回复,整个行业才能真正进入良性循环。

(混沌投资基金投研团队林世洪)