一、行业数据点评

1.一季度,全国实现保费收入3276.7亿元,同比增长10%。保险公司赔款与给付支出823.6亿元,同比下降2.4%。截至3月底,保险业总资产3.5万亿元,较年初增长6%。保险行业总体增长趋势不变。

2.保监会披露,今年一季度保险公司预计利润总额为85.83亿元,其中三大保险上市公司净利润为72亿元。其中财险公司预计利润额为2700万元,同比减亏51.98亿元,寿险公司预计利润总额为78.84亿元,同比增加2100万元。由此可见,保险行业主要利润来自国寿、平安和太保三大保险公司。同时又是主要来自寿险。

3.承保业务方面,投连和万能险占寿险业务比重同比下降14.8个百分点。个人代理业务保费收入1054.9亿元,同比增长15.4%。寿险公司标准保费同比增长25.6%,超过规模保费16.1个百分点,新单业务期交率24.5%,较去年全年平均值提高近5个百分点。由此看来今年以来,保费质量相比去年有了大幅增长。

4.前三月保险资金大幅增加银行存款趋势未变,保险资金银行存款占比为31.1%,较年初上升4.6个百分点;股票占比为9%,较年初上升1个百分点;基金占比为5%,较年初下降0.4个百分点;债券占比为52.8%,较年初下降5.1个百分点。保险资金运用余额3.2万亿元,较年初增长5.3%,实现投资收益433亿元,收益率1.4%。按照全年理论值计算,收益率有望达到5.6%

二、行业重要事件点评

1.保监会新闻发言人袁力在保监会一季度例行新闻发布会上透露,一季度保险资金投资股票占比高出去年同期1个百分点,为9%,资金运用收益达433亿元。他同时表示,中小保险企业直接投资股市已进入具体操作阶段。

2.保监会发布《关于开展保险数据真实性抽查工作的通知》,要求各保监局根据保险财务业务数据真实性自查工作总体安排,自

3.国务院关于推进上海建设“两个中心”的意见于上周三全文公布。其中,三个促进保险业发展的项目浮出水面,即加快发展航运金融服务、积极发展上海再保险市场、适时开展个人税收递延型养老保险试点。 由上海保监局牵头实施的上述三个项目课题调研,中国太保均参与其中。中国太保多位负责人日前接受本报专访时表示,中国太保显然不会错过这个发挥“近水楼台”优势的机会。

三、主要公司情况

1.中国平安:

中国平安2008年年度股东大会于审议通过了包括关于授予董事会一般授权,以配发、发行及处理不超过公司已发行H股20%的新增H股在内的议案。粗略计算募资约292亿港元。

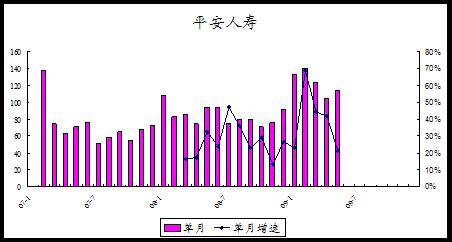

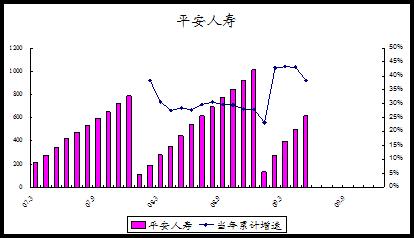

保费收入情况,平安依然维持高速增长,不过5月份同比增幅有所回落。

2.中国人寿:

中国人寿公布了5月份的万能险的结算利率,国寿瑞安两全保险(万能型)、国寿瑞祥终身寿险(万能型)、国寿稳健一生团体年金保险(万能型)折合年结算利率均为3.85%。目前,金融机构人民币存款基准利率为2.25%,五年期存款利率为3.60%,人寿旗下的三只万能险5月的结算利率均高于五年期存款利率。

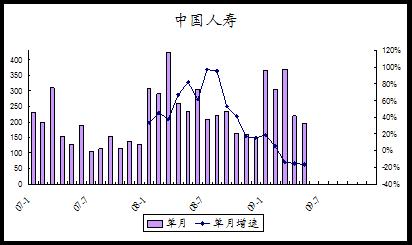

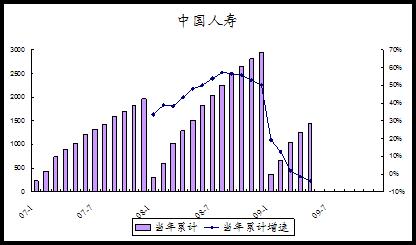

保费收入情况,国寿前五月同比小幅下降,单月同比增速也仍在下滑。

中国太保:

太保拟以人民币170,250,000元受让上海国际集团有限公司持有的长江养老保险股份有限公司113,500,000股股份,同时以327,914,833.50元认购长江养老定向增发的218,609,889股股份。本次对外投资完成后,长江养老的注册资本将增加至787,609,889元,公司将通过太保寿险和太平洋资产管理有限责任公司合计持有长江养老51.753%的股份。目前,年金市场争夺激烈,此次太保拿下养老险公司中最大的长江养老。

保费收入情况,太保单月保费连续8个月下降,但今年以来累计增速已经开始回升。

四、主要公司股价表现

1.本月保险行业指数累计下跌1%,远落后于了上证指数、沪深300和深成指等主要市场指数,表现不佳。三家保险股全部下跌。

2.中国平安累计下跌0.23%,收盘39.61元,是连续5个月上涨之后首次月度下跌。今年以来累计上涨48.97%。

3.中国人寿累计下跌2.79%,收盘22.98元,今年累计上涨23.51%。

4.中国太保累计下跌2.28%,收盘17.15元,今年累计上涨55.73%。

五、主要公司分析

1.中国平安

尽管中国平安在过去几个月的时间内股价涨幅远高于中国人寿,但是从公司股价隐含新业务乘数的计算来看,中国平安仍然具备较高的估值优势。同时,中国平安的保费收入增速仍然保持40%,而国寿仍然下降,这也体现了平安的一定的优势。

但是从另外一个方面看,平安今年的准备金计提压力仍然很大,新收保费很难在短期之内化为现实的盈利。预计中国平安分红特别储备、万能平滑准备金的库存已不多,未来业绩表现可能不会太乐观。如果从市盈率的角度看,再结合目前的股价,国寿似乎更加有价格优势。

2.中国人寿

国寿由于保费结构调整,今年以来保费收入始终不理想。尽管由于结构改善,单位保单价值明显提高,在保费与去年基本持平的情况下,预计新业务价值仍然有较大的增幅。但是应该还是会落后于平安。

国寿的优势在于投资收益与今年的利润前景。

三家保险公司2008年末资产配置

|

|

2008-12-31 |

2008-12-31 |

||||

|

|

中国平安 |

中国人寿 |

中国太保 |

中国平安 |

中国人寿 |

中国太保 |

|

现金与存款合计 |

590,192 |

942,860 |

321,535 |

109% |

103% |

120% |

|

固定收益类合计 |

67,514 |

74,777 |

14,849 |

13% |

8% |

6% |

|

权益类合计 |

675,120 |

1,175,376 |

368,748 |

125% |

129% |

137% |

|

上述资产合计 |

1,332,826 |

2,193,013 |

705,132 |

247% |

240% |

263% |

结合当前的市场收益情况,从2008年末各家保险公司资产配置来看,平安仍然具备优势,中国人寿尚可,太保则显得过于保守。但是一季度末浮盈浮亏方面,国寿远胜于其他两家公司。

|

|

浮盈/浮亏 |

||

|

保险业务分析 |

中国平安 |

中国人寿 |

中国太保 |

|

2007年底可供出售金融资产公允价值变动净额 |

30,847 |

43,508 |

13,791 |

|

2008年底可供出售金融资产公允价值变动净额 |

(1,327) |

10,056 |

(3,626) |

|

2008-09Q1资本公积变动 |

2,399 |

5,599 |

1,746 |

|

公允价值变动损益合计 |

1,072 |

15,655 |

(1,880) |

六、总体评价

|

|

中国平安 |

中国人寿 |

中国太保 |

|

08年内含价值 |

122,859 |

240,087 |

69,979 |

|

每股内含价值 |

16.73 |

8.49 |

9.09 |

|

经调整后的净资产价值 |

79,016 |

137,816 |

51,876 |

|

有效业务价值 |

43,843 |

102,271 |

18,103 |

|

股价/08年每股内含价值 |

2.7 |

3.0 |

2.2 |

|

08年寿险内含价值 |

69,643 |

240,087 |

42,769 |

|

08年每股寿险业务价值 |

9.48 |

8.49 |

5.55 |

|

|

|

|

|

|

08年寿险一年新业务价值 |

8,541 |

13,924 |

3,651 |

|

08年每股寿险一年新业务价值 |

1.16 |

0.49 |

0.47 |

|

隐含一年新业务价值倍数 |

24.4 |

34.3 |

22.9 |

|

|

|

|

|

|

09年预计内含价值 |

149,232 |

292,332 |

76,590 |

|

09年预计每股内含价值 |

20.32 |

10.34 |

9.95 |

|

经调整后的净资产价值 |

87,969 |

158,422 |

51,676 |

|

有效业务价值 |

61,263 |

133,910 |

24,914 |

|

股价/09年预计每股内含价值 |

2.2 |

2.5 |

2.0 |

|

09年预计寿险内含价值 |

88,035 |

292,332 |

46,712 |

|

09年预计每股寿险内含价值 |

11.99 |

10.34 |

6.07 |

|

|

|

|

|

|

09年预计寿险一年新业务价值 |

11,102 |

17,089 |

4,442 |

|

09年预计每股寿险一年新业务价值 |

1.51 |

0.60 |

0.58 |

|

隐含一年新业务价值倍数 |

16.4 |

24.9 |

17.4 |

|

09年预计寿险一年新业务价值增速 |

30% |

23% |

22% |

(混沌投资基金投研团队 马中恕)