一、行业数据情况点评

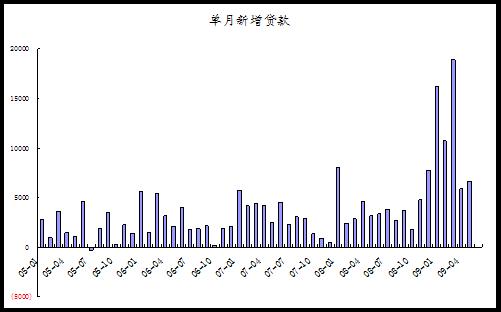

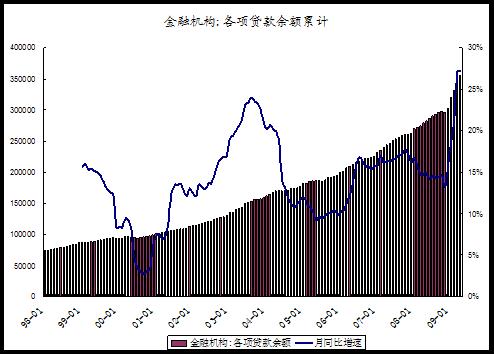

5月新增贷款再次超预期。5月末,金融机构人民币各项贷款36.21万亿元,同比增长30.6%,增幅比上月末高0.88个百分点。当月人民币各项贷款增加6645亿元,同比多增3460亿元。截至5 月末,今年新增贷款已达到5.84万亿元,人民币贷款余额同比增长30.6%。同时存款增长仍在加速。

从分部门情况看:居民户贷款增加1876亿元,同比多增1183亿元,主要是居民住房按揭贷款继续增加较多。非金融性公司及其他部门贷款增加4769亿元,同比多增2278亿元,其中中长期贷款增加3485亿元,增加较多;票据融资增加862亿元,较上月大幅下降。

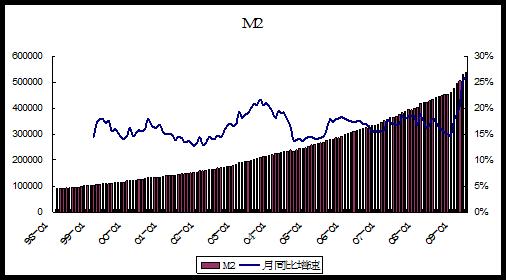

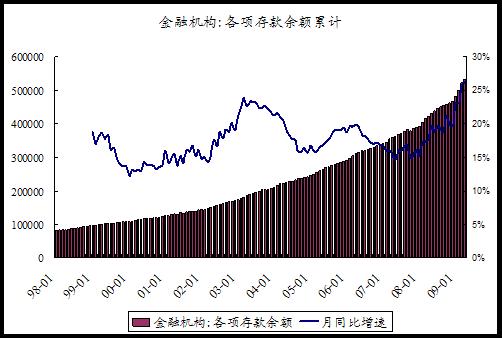

人民币存款当月增加1.33万亿元。5月末,人民币各项存款余额54.63万亿元,同比增长26.7%,增幅比上月末高0.46个百分点。其中居民存款增加1886亿元,同比少增478亿元;非金融性公司存款增加6698 亿元,同比多增2818亿元。

二、行业重要事件点评

1.财政部明确政策性银行、商业银行、财务公司和城乡信用社等国家允许从事贷款业务的金融企业提取的贷款损失准备税前扣除政策有关问题。这样,就对之前的贷款损失准备税前扣除进行了进一步的肯定。

2.银监会下发了《关于中小商业银行分支机构市场准入政策的调整意见 (试行)》。该项意见的主要目的是要放松和简化股份制商业银行和城市商业银行设立分支行的程序,以达到其对部分产业或地区的金融扶持的目的。

3.中国人民银行4日发布的报告指出,2009年要以创新推动金融市场发展,以完善制度防范市场风险,规范市场运行机制和市场主体的行为,促进我国金融市场的全面、协调、可持续发展。

4.酝酿了两年之久的《固定资产贷款管理暂行办法》正式向社会各界公开征求意见,主要是对固定资产贷款的支付环节进行了一些调整,与贷款规模、贷款数量没有任何关系,没有抬高企业获得贷款的门槛,也不改变授信条件、期限、利率等要求,因此不会对企业获得银行授信产生影响。

5.

三、主要公司情况

1.深发展:董事长纽曼表示, 在将来恰当时候会发放现金股息,但现阶段主要还是要充足银行资本,为其将来的发展打下基础.根据股东大会审议通过的议案,深发展目前暂不进行现金股利分配,也不进行公积金转增资本。他还预计,净息差收窄对银行经营的影响将在今年一直延续. 深发展一季度资产快速增长弥补了净息差下降带来的影响,其业绩表现良好。深发展15亿元15年期混合资本债于

2.浦发银行:参加了公司2008年年度股东大会,了解到,公司的未来的战略以规模扩张为主。未来三年规划中,目标是今后三年每年新增资产在4000亿元左右,不良贷款率控制在1%以内。(2007年浦发银行总资产增长2000亿左右,2008年增长4000亿左右,2009年一季度增长1900亿元)。3年内总资产超过招商银行成为股份制银行第一名。

3.“建设银行”27日公告称,中国建银投资有限公司和中央汇金投资公司于

四、主要公司股价表现

1.银行指数本月累计上涨9.83%,远好于主要市场指数。

2.深发展本月累计上涨9.31%,收盘17.84元。今年以来累计上涨88.58%。

3.浦发银行本月累计上涨10.7%,收盘25.65元(未除权除息)。今年以来累计上涨86.95%。

4.招商银行本月累计上涨8.77%,收盘16.86元。今年以来累计上涨38.65%,在股份制银行中涨幅要低很多。

5.交通银行本月累计上涨3.69%,收盘7.03元。今年以来累计上涨48.31%。

6.工商银行本月累计上涨6.11%,收盘4.34元。今年以来累计上涨22.6%。

五、主要公司分析

1.深发展

由于公司业务模式的区别,在票据贴现和贸易融资领域的优势,深发展的业绩较为稳定。公司以“创建中国领先的供应链金融服务专业银行”为战略主线,具备一定的特色。尤其在新桥入主后,再到2008年核销了历史不良贷款,公司去掉了包袱,轻装上阵,经营在扩张性和谨慎性之间权衡较好,应该能够保持持续的竞争力。受益于中国经济的持续发展,以及公司在目前规模上还有较大的发展空间(总资产仅为浦发的三分之一),公司的成长性不会有太大的问题。

2.浦发银行

通过对浦发银行与其他上市银行2008年和2009年一季度报告的比较分析,以及参加股东大会后所获取的信息分析,我们认为浦发银行在资产的扩张速度和资产质量上都具备一定的优势,这很符合上海公司的“稳健”特点。未来3年来看,只要净息差不再出现明显的收窄,公司业绩将保持稳定的增长,预计2009年净利润较2008年略有增长,增幅在10%左右。2009年若增发完成,则2010年资产扩张的速度将得到保证,利润增幅也有加快的可能。

3.各公司净息差分析

下表总结了2006年以来几家主要银行按期初期末余额计算的净息差情况。

|

期初期末余额净息差 |

深发展 |

浦发 |

招行 |

交通银行 |

工商银行 |

|

2006 |

2.89% |

2.83% |

2.57% |

2.59% |

2.37% |

|

2007 |

3.14% |

3.04% |

3.02% |

2.86% |

2.80% |

|

2008Q1 |

3.31% |

3.26% |

3.55% |

3.05% |

3.04% |

|

2008Q2 |

2.99% |

3.17% |

3.55% |

2.88% |

2.90% |

|

2008Q3 |

2.91% |

3.17% |

3.29% |

2.86% |

2.81% |

|

2008Q4 |

2.76% |

2.69% |

2.97% |

2.45% |

2.81% |

|

2009Q1 |

2.69% |

2.07% |

2.34% |

2.07% |

2.27% |

|

2008Q4-2008Q3 |

-0.15% |

-0.48% |

-0.32% |

-0.41% |

0.00% |

|

2009Q1-2008Q4 |

-0.07% |

-0.62% |

-0.63% |

-0.38% |

-0.54% |

|

上述两者合计 |

-0.22% |

-1.10% |

-0.95% |

-0.79% |

-0.54% |

由表可以看出,浦发银行目前是央行大幅降息导致净息差降低的最大受害者,而深发展尤其业务结构和重定价速度等原因净息差缩窄幅度有限。由此看来,未来如果息差变化趋势逆转,那么浦发银行和招商银行将能受益最大。

六、总体评价

下表简单总结了目前各主要银行的估值情况:

|

|

估值情况 |

||||

|

|

深发展 |

浦发 |

招行 |

交通银行 |

工商银行 |

|

总资产 |

521,879 |

1,500,141 |

1,800,839 |

3,034,868 |

10,978,966 |

|

贷款总额 |

319,435 |

854,261 |

995,940 |

1,606,452 |

5,208,429 |

|

股价(2009.6.4) |

20.38 |

30.06 |

19.47 |

7.84 |

4.48 |

|

总市值 |

52,047 |

134,845 |

233,694 |

340,998 |

1,402,880 |

|

每股净资产(2009Q1) |

5.50 |

7.95 |

5.59 |

3.11 |

1.91 |

|

PB |

3.7 |

3.8 |

3.5 |

2.5 |

2.3 |

|

2008年每股收益 |

0.20 |

2.21 |

1.43 |

0.58 |

0.33 |

|

2008PE |

84 |

11 |

11 |

12 |

13 |

|

2009年Q1每股收益 |

0.36 |

0.52 |

0.29 |

0.16 |

0.11 |

|

2009Q1PE |

14 |

14 |

17 |

12 |

10 |

由上表可以清晰的看出,银行的估值水平仍然在低端,与其他行业相比估值优势仍然较大。深发展和浦发银行虽然上涨较多,但是仍然有上涨潜力,调整的空间不大。整个银行业,尤其是部分估值仍处于非常低端的股份制银行,将是投资的良好标的。

(混沌投资基金投研团队 马中恕)