一、行业数据情况点评

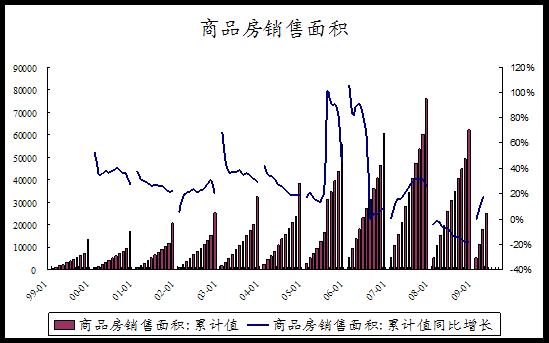

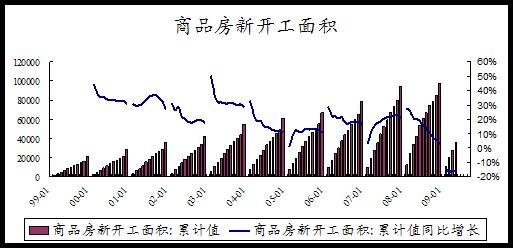

前五月,商品房销售面积2.46 亿平米,同比增长25.5%,其中住宅销售面积2.27 亿平米,增长26.7%;销售额方面,同比增长分别为45.3%和49%,显示着销售均价上升明显,另外也预示着开发商资金面改善较为显著;新开工面积同比下降16.2%,增速下降0.6 个百分点,土地购置面积同比下降28.6%,开发面积同比下降13.3%,下降速度继续加大。

70 个城市住宅价格同比下降0.6%,环比上涨0.7%,而二手房房价同比上涨0.9%,环比上升0.7%,其中深圳以4.1%的二手房月度环比涨幅位于全国首位。

房地产行业公布的各项指标显示,住宅市场依然热销,而新开工面积等数据表明未来房市供给仍然较为紧张。

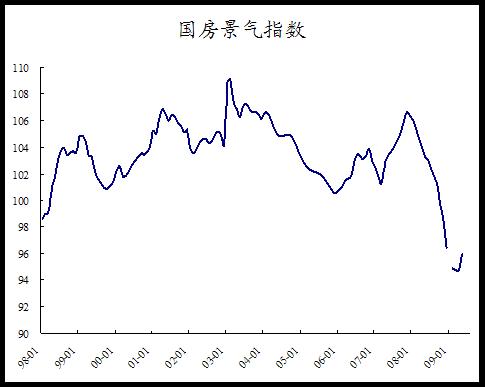

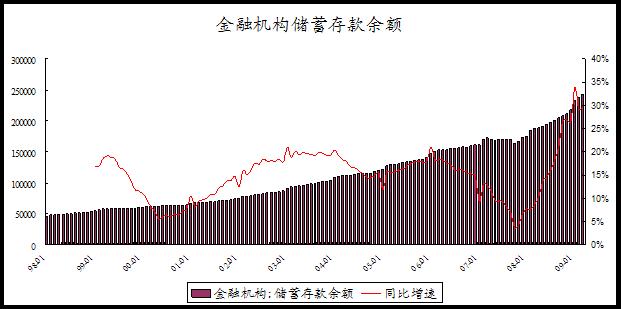

由以下图表可以看出,国房景气指数处于近十年来的最低点;商品房销售面积增速开始摆脱低谷;储蓄存款仍然高速增长,新开工面积和土地购置增速均陷入谷底,支撑房价和成交量;但商品房空置面积仍高,竣工面积增速也仍然较高。

二、行业重要事件点评

1.易居中国统计,5月,上海商品住宅继续量升价涨,成交量达210万平方米,创21个月以来新高;新增供应量则继续显得“不足”;而成交均价在2月跌到12141元/平方米之后早已重拾涨势,3-5月的均价分别为13130、13296、13442元/平方米。上海房地产市场回升强劲,并且库存消化程度和未来供给压力都在全国范围内比较突出。

2.中国政府网5月25日公布了《国务院批转发改委关于2009年深化经济体制改革工作意见的通知》。要求财政部、税务总局、发改委、住房和城乡建设部四部委深化房地产税制改革,研究开征物业税。物业税的讨论体现国家对地方对于土地出让收入过度依赖的担忧,同时也有利于从形式上抑制房市热销背景下开发商可能的提价行为。但是实际要征收物业税难度较大,距离真正实施时间还很长。

3.5月27日,国务院正式公布了《关于调整固定资产投资项目资本金比例的通知》,细化了不同行业固定资产投资项目资本金比例。其中,普通商品住房项目投资的最低资本金比例从35%调低至20%,是这次调整受惠最大的项目之一。这是自1996年设立房地产项目资本金比例制度以来的首次调低,已经恢复到1996年的水平。2008年房地产的投资额为35215亿元,此次资本金比例下调5~15个百分点,下半年房地产投资估计将释放3000亿元左右的资本金,按现行的资本金比例有望带动上万亿元的投资。

4.土地市场开始回升,富力地产10亿元拍得,北京广渠门外10号地,溢价2.42倍。与去年土地市场经常出现流拍形成鲜明对比,近几个月来土地市场逐渐火热,高溢价土地层出不穷。尤其销售顺差,不少房地产开发商开始感觉到土地储备的压力,而随着现金回流和银行信贷环境大为改善,拿地的热情纷纷高涨。

三、主要公司情况

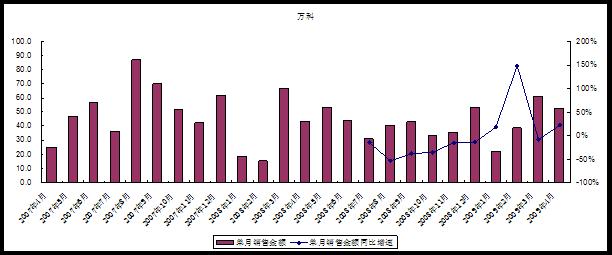

1.万科销售仍然较多,但是环比已经回落。前四月成交212万平方米。

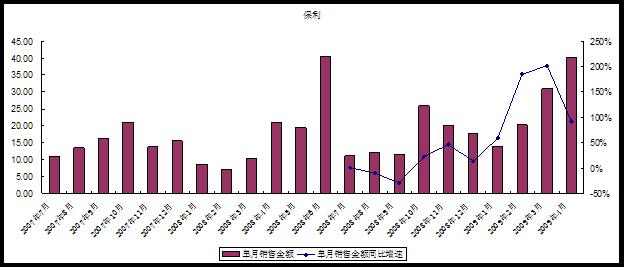

2.保利销售依然大增,单月已经逼近历史最高值。前四月成交124万平方米。

3.保利地产澄清公告:公司从未在所开发的楼盘请"房托"制造销售假象。

4.万科以5.6亿元底价获得无锡新区叙丰里地块,以13.9亿元成功获得众多开发商广泛关注的“佛南(挂)2009-015”地块,与9.36亿元的底价相比,溢价近50%,

5.保利地产3.9亿元拿下北京密云云水名苑居住项目用地,该地块为居住用地,占地面积178099.1平方米,规划建筑面积315580.5平方米,楼面价为1219.97元/平方米。富力地产斥资17.7亿元,五天之内在北京和广州连拿两地块。

四、主要公司股价表现

1.本月,房地产行业指数累计上涨9.08%,跑赢了上证指数、沪深300和深成指等主要市场指数,显示了一定的强势。

2.本月万科累计上涨15%,收盘9.69元,本月延续了此前连续4个月的上涨,今年累计上涨51.41%。

3.本月保利地产涨幅稍低,累计上涨10%,收盘21.38元,但是今年以来涨幅已经达到94.8%。

4.招商地产本月累计上涨9.66%,收盘27.7元,今年累计上涨112.75%。

5.金地集团本月累计上27.41%,收盘11.98元,远远强于其他地产公司和主要市场指数,今年累计上涨142.9%,同样是主要地产公司中涨幅最大。

五、主要公司分析

1.保利地产:

2009年一季度销售金额为105亿元,加上2008年已售未结转金额138亿元已经达到243亿元,比2008年收入多出56%。因此2009年的业绩高增长是非常有保证的。2009年结算面积增长50%和2010年结算面积增长100%是可能实现的。

从估值来看,保利地产目前2008年静态PE为30倍。如果2009年和2010年业绩分别较2008年增长50%和100%,则动态PE分别为20倍和15倍,估值并不算高。

2.万科:

相比而言,万科2008年静态PE为26倍。如果考虑到2007年和2008年的新开工面积(保利为410和456万平方米,万科为776和523万平方米),万科2009年和2010年业绩的增速大大低于保利可以预料的到。因此,保利的相对估值也是相当便宜的。当然,这是建立在房市基本平稳的假设之下的。如果考虑风险因素,保利的净负债率也远高于万科。

六、总体评价

本月房地产公司股价走势相当强劲,一定程度上反映了目前房市的热销和对房地产市场后市的良好预期。

经过近来一系列的调研和会议,觉得除了关注保利地产这种全国性的高速增长的公司,可以适当关注一些区域性的公司。这两年各个地区的房价和成交量波动不一样,有可能有些公司在去年的调整中被错杀,也可能有些公司在此次房市回暖中业绩弹性特别大。

|

公司(2009Q1) |

万科 |

保利地产 |

招商地产 |

金地集团 |

|

总资产 |

1200 |

557 |

386 |

360 |

|

净资产 |

320 |

140 |

150 |

93 |

|

总股本 |

110 |

31.9 |

17 |

21.8 |

|

每股净资产 |

2.90 |

4.42 |

8.75 |

4.29 |

|

|

|

|

|

|

|

2008收入 |

410 |

155 |

35 |

97.6 |

|

2009Q1收入 |

81 |

21 |

8 |

14.3 |

|

|

|

|

|

|

|

股价(2009-6-12) |

10.96 |

23.57 |

27.10 |

13.32 |

|

总市值 |

1206 |

752 |

461 |

290 |

|

|

|

|

|

|

|

PB |

3.8 |

5.3 |

3.1 |

3.1 |

|

|

|

|

|

|

|

2008净利润 |

40 |

22 |

12 |

8.4 |

|

2008每股收益 |

0.37 |

0.69 |

0.71 |

0.39 |

|

2008PE |

29.6 |

34.2 |

38.4 |

34.6 |

|

|

|

|

|

|

|

2009Q, 1净利润 |

7.6 |

3.3 |

1.7 |

0.5 |

|

2009Q1每股收益 |

0.07 |

0.10 |

0.10 |

0.02 |

|

2009Q1PE |

39.1 |

57.0 |

67.8 |

145.2 |

|

|

|

|

|

|

|

2009预计净利润 |

50 |

36 |

18 |

14.3 |

|

2009预计每股收益 |

0.45 |

1.13 |

1.06 |

0.66 |

|

2009预计PE |

24.1 |

20.9 |

25.6 |

20.3 |

|

|

|

|

|

|

|

2010预计净利润 |

57 |

48 |

30 |

17 |

|

2010预计每股收益 |

0.52 |

1.50 |

1.76 |

0.78 |

|

2010预计PE |

21.2 |

15.7 |

15.4 |

17.1 |

土地市场逐渐开始火热,这样对于那些2008年低价拿地或者本身土地成本就很低的公式来说,优势将更加明显。

从土地储备、土地成本以及估值等情况综合考虑,保利地产和招商地产具备较大的优势。

(混沌投资基金投研团队 马中恕)