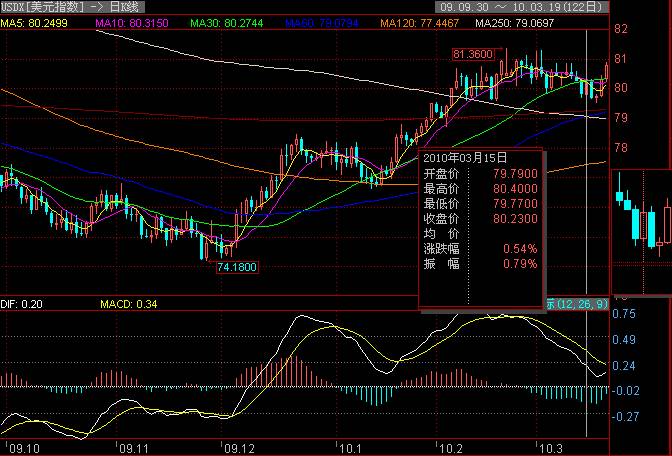

当周,美元指数先是缓步震荡下行,后在希腊问题再次受到市场关注情况下,使欧元承压,推动美元指数迅速拉升,从而再次回到震荡整理区间的上沿附近。

从新公布的数据来看,美国新屋开工及营建许可数据下降,表现基本符合市场预期;而核心PPI和核心CPI数据则均微幅环比上扬。数据展示的美国经济仍处于复苏过程的稳固阶段,有利于稳定市场对美元的信心。

欧元区目前困扰于成员国主权债务问题;英国不但存在主权债务问题,还存在政治稳定性问题;而日本经济复苏困难,其复苏对外依存较大,并不希望日元升值。因此,中短期来看,美元强势因素仍较充分。

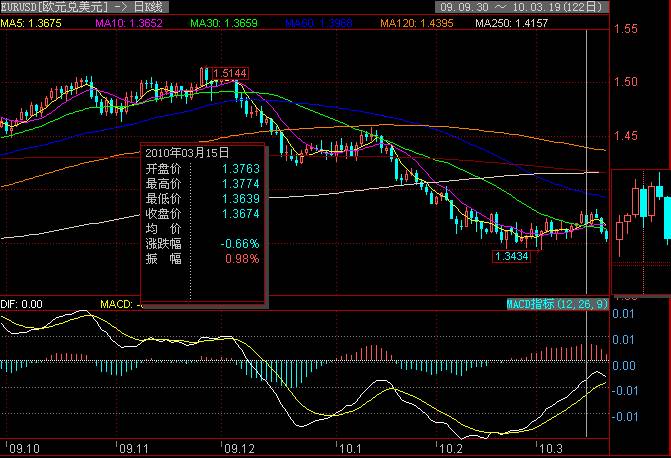

当周,欧元兑美元先是在由于上方存在期权集中的压力位而承压难以延续反弹,后传出希腊不排除向IMF求助的可能,再次引起市场对希腊主权债务危机的关注,使欧元承压快速下跌,再次向下试探支撑位。

从新公布经济数据来看,欧元区就业人数据下降减缓,CPI数据小幅上升,符合市场预期,表明欧元区经济继续企稳好转。但由于希腊主权债务问题困扰短时间难以完全解决,因此,中短期还将继续拖累欧元,使欧元维持弱势。

当周,日本央行政策委员会以5:2的投票结果决定将固定利率市场操作融资额度自10万亿日元扩大至20万亿日元,并维持利率不变,但此决议并未对日元形成过大压力,美元兑日元维持窄幅横盘震荡格局,尚未突破07年7月以来形成的下行压力线。

目前,日本财政负债仍在一步步临近承受上限,财政政策的灵活性会越来越低,货币政策可动用的手段也已经主要限于数量型。在此情况下,一但日本结束通缩,出现通胀问题,而经济又不能有效复苏,则日本将面临最尴尬境地——政府的负债难以承受加息。一旦出现这一情况,日元可能面临市场信心崩溃的局面,因此,长期来看日元是有很大的潜在风险的。

短期来看,目前美元兑日元受到07年7月以来形成的压力线的压制,一旦突破,有望形成反转态势;如不能突破,可能再次回落。

交叉盘:

当周,英国公布的就业数据好于市场预期,加之希腊主权债务问题再次引起市场关注,导致欧元承压,推动英镑兑欧元迅速反弹,周五反弹受阻回落。

英国政治稳定问题成为中期拖累英镑的主要因素,其财政赤字占GDP比重已经很高,对英镑也会产生一些负面影响,但英国相对欧元区仍具有单一主权经济体的灵活性优势。综合来看,预期后市英镑兑欧元仍难以完全转强。

(混沌投资 刘永福)