USDA于一周以前在农业展望论坛上公布了大豆和玉米的16/17年种植面积预估,USDA目前预计,今年大豆面积大概在8250万英亩左右,而玉米的种植面积大概在9000万英亩左右。本文就我们自身的一些思路,结合USDA的预估来对今年的面积进行一些探讨。

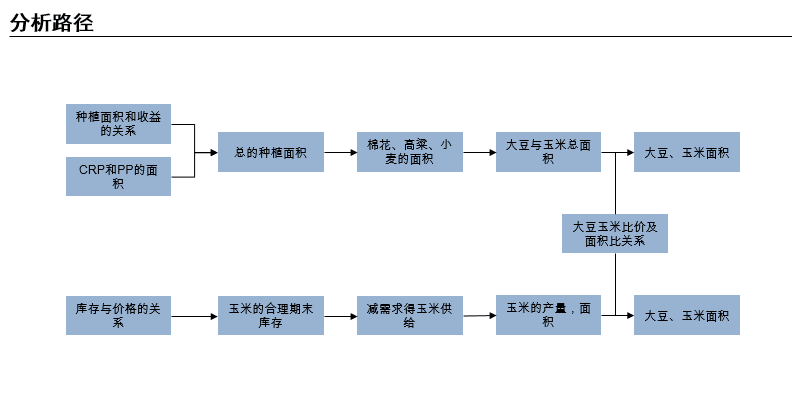

首先我们先看一下我们的整体思路。

我们大概从两种途径去分析今年大豆和玉米的可能种植面积水平,第一种是比较众所周知的从总面积进而推演到分类面积;第二种则是我们运用库存和价格的关系来找到一个合理的玉米和大豆种植面积,这两种方法的核心都需要用到一点,即大豆和玉米比价与面积比的关系。

我们将种植收益分为正常收益(即总成本收益)和地租收益(50%地租收益)来看,主要因为,美国国内真正租地种植的比例并没有想象中那么高,全国最高的地方即玉米带主产区,租地比例也仅为40%(当然这是2012年的数据,我们相应增加租地比例,上调至50%,给出全国上限)。

那么在这一权重下,本年度收益最好的则是玉米,每英亩收益103美元,而棉花为本年度严重亏损的品种,亏损最大为192美元/英亩。

所以在收益指数下降35美元的情况下,今年的总种植面积有可能小幅下降,这是在不考虑CRP和PP的情况下。

值得一提的是,棉花是唯一一个地租平摊收益低于正常收益的品种,这突显了棉花可变种植成本较高(轧花费用)的特点,即USDA官方的operating cost,用以对比,美豆的可变成本大概占比36%,而棉花在60%左右。

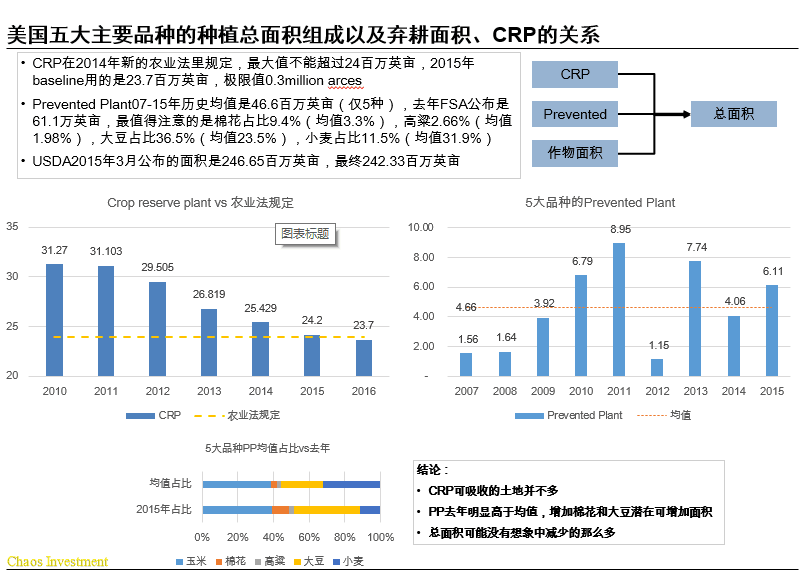

那么我们进而来看看五个大品种的面积组合。作物的总面积基本等同于CRP+PP+作物面积,在这一前提下:

CRP在2014年新的农业法里规定,最大值不能超过24百万英亩,2015年baseline用的是23.7百万英亩,极限值0.3million arces。Prevented Plant07-15年历史均值是46.6百万英亩(仅5种),去年FSA公布是61.1万英亩,最值得注意的是棉花占比9.4%(均值3.3%),高粱2.66%(均值1.98%),大豆占比36.5%(均值23.5%),小麦占比11.5%(均值31.9%)。USDA2015年3月公布的面积是246.65百万英亩,最终242.33百万英亩。

从这几个角度讲,其实第一我们可以肯定的是CRP今年可以吸收的土地并不多,第二弃耕面积在去年是明显高于正常值的,那么可能增加潜在的作物面积,第三,进而我们认为总面积可能没有想象中减少的那么多。

目前按照USDA给出的大豆和玉米面积,按照5100万的小麦面积,940万的棉花面积加上730万的高粱面积,总面积为240.7百万英亩,算上弃耕面积为245.36百万英亩,则这是近4年来最低的总面积值,同时别忘记了,CRP在过去几年一直是在下降的,所以我们预计这一总面积还是有可上调的空间的。