14-15年度目前USDA预估的美豆农场价格大概在10.05美元左右,很有可能成为自2009-10年以来最低的价格,并且比过去五年的平均价格低大概2.75美元左右。较低的价格会使得种植者的收益显著降低,而目前新作大豆正在种植过程中,新作的大豆价格也备受关注。目前的预估当中,USDA给出了8.25-9.75美元的预估区间,而上个月FAPRI则给出了9.17美元的平均价格,伊利诺伊大学认为9.75美元是新作比较合理的位置。不同的预估价格包含了各个机构对于美豆明年供需的不同预期,无论从供给或者需求的角度,亦或者两者的相互作用。

本文准备用过去一段历史的库需比和价格数据,来重新审视一下大豆库需比和价格的相关性。

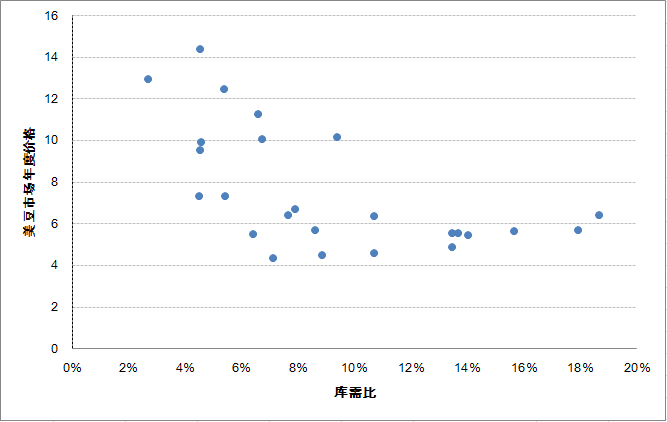

上图是我们根据USDA的数据,将从1990年至今年的大豆库需比和市场年度平均价格做点图。从这个图中不难看出,整体上两者还是有一定相关性的,并且这种趋势更像是需求曲线。如预期的一样,这一点图反映出了,当库需比比较低的时候,整体大豆价格相对较高,反之亦然,但也说明了整体关系并不是在所有阶段都很显著,比如在库需比5%-7%这个阶段,整体的价格范围很广。因为这一趋势以曲线为主,所以我们最终选择:

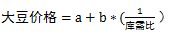

作为我们的预估函数模型。

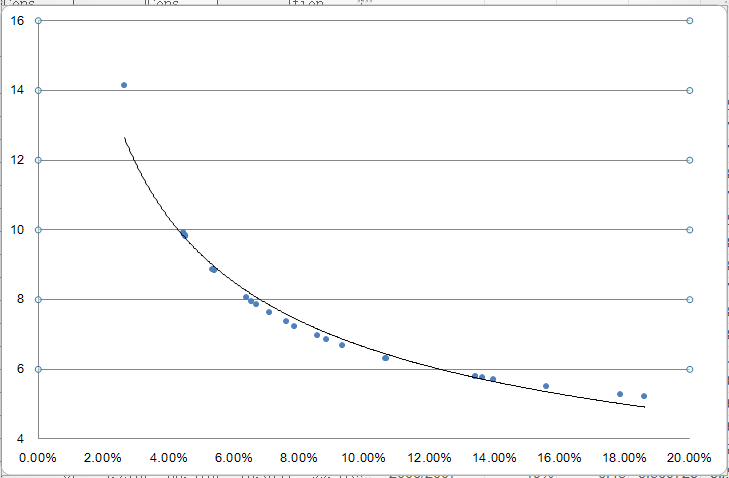

我们最终得出的回归结果为 a= 3.745 b=0.2749,拟合曲线如上图,R方49%。曲线关系解释了库需比和价格的关系,曲线在库需比下降的时候变得更加陡峭,在库需比增加的时候更加平缓。

我们同样用大豆世界的库需比和大豆的价格做回归模型,看两者的关系,主要因为大豆是世界贸易流很发达的品种,但是从我们的最终结果看,两者的相关性很低。

那么主要是为什么呢?我们认为

第一, 由于南北美都是大豆的主要产地,这使得大豆的供应持续性相对较好,从10月到第二年9月均有充足的供应,这会缺失市场年度对于大豆的影响,这跟玉米集中于北半球的供应相不同,更类似于小麦的供应结构。

第二, 大豆的价格部分取决于其终端产品即豆粕和豆油的压榨利润和价格,这两种产品的价格影响因素相对复杂不单一。相比较玉米的下游需求,一大部分来自于饲用,这是对玉米的直接需求,而非间接需求。这样大豆的价格需要更透彻的研究供给和需求,还有油和粕的价格信息。