接1月30日15/16美国大豆玉米种植前景预估(2)

§ 美国玉米15/16年种植面积的预估

就单独的美国玉米种植面积预估而言,我们的逻辑是,用玉米期末库存和当年农场平均价格的回归关系,来从价格推导到平衡表,最终确定种植面积;基于目前的玉米和大豆结转库存过大的事实,我们假定接下来一个季度的玉米年度价格将在成本价格附近波动。

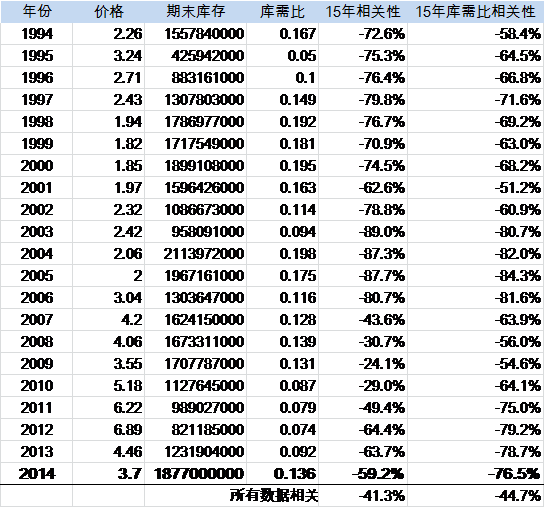

通过过去1980年至2014年的农场价格和期末库存数据的相关性分析,我们得到15年连续数据的相关性最好,2000年至2014年的相关性为-59.2%;我们同样做了农场价格和年度库需比的相关性分析,2000年至2014年的相关性为-76.5%;我们最终采用库需比和价格的回归关系,作为明年价格和期末库存的联系点通过回归分析,我们得到期末库需比和价格的最终关系为:

.jpg)

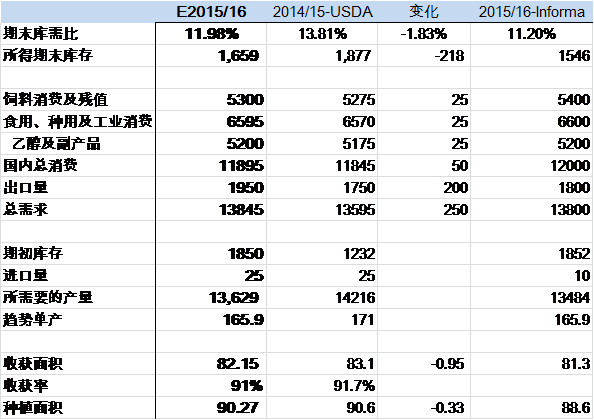

通过这一关系,我们运用目前预估的成本价格4.02美元,得到15/16年美国玉米的期末库库需比为11.982%

接下来,我们在需求的预估上,则参照了USDA目前对旧作的预估情况;我们并不十分看好玉米的饲用需求,只是将其小幅增加25百万蒲,其原因主要是,我们认为未来一年的美国乙醇加工量仍然会是创纪录的,即使在目前利润迅速回收的情况下,加工量的高企,将成为不争得事实,而作为乙醇加工的副产品DDGs,产量也将是创纪录的。作为在美国国内饲料中替代玉米的主要副产品,DDGs将抑制部分的玉米饲用需求。同时,我们将乙醇的产量小幅上调了25百万蒲,这一调整偏保守,但就目前的情况,乙醇加工利润的回收程度,将决定新作乙醇加工量的增幅到底会有多大。出口需求方面,我们的上调幅度相对较大,超过了旧作2百万蒲,同时超过了informa的预估150百万蒲。在过去一年玉米出口销售比较平稳的情况下,世界上大部分的玉米进口国都处于减库存的过程当中,所以我们预计明年将会是美国玉米出口相对较好的一年,同时,在今年欧洲小麦出口销售量相对较好的情况下,明年欧洲玉米的需求增加和种植面积的减少都会利好美国出口。

通过这些调整,我们最终得到美国玉米的当年需求量为13845百万蒲,通过我们得到的库需比得到期末库存为1659百万蒲,逆向推导后,运用Informa的趋势单产和91%的收获率,我们得到种植面积大概为92.27百万英亩,这比今年的种植面积仅减少了33万英亩。

§ 大豆玉米比价和种植面积比的分析

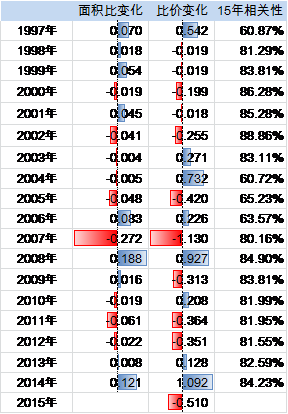

在本文的第一部分里,我们提到过,在大豆玉米种植面积比和比价的关系当中,新作种植面积比和前一年12月份的盘面价格(主连合约)比价相关性最明显,即如果我们现在要讨论15/16年的大豆玉米种植面积比,最具参考的则是14年12月份,大豆玉米主连合约的比价均值,今年的比价均值为2.61,13年12月份的比较均值为3.12,旧作即14/15年的种植面积比为0.924(大豆/玉米),那么到底在14年12月份比价为2.61这一水平下,15/16年大豆和玉米的种植面积比会是一个什么情况,则是我们接下来讨论的重点。

通过相关性分析,我们进一步发现,比价和种植面积比的相关性,并不如其变化值的相关性好,若用从1975年至今的数据,作以相关性分析,我们发现比价的变化和种植面积比的变化相关性出奇的好,均在60%以上。所以我们最终选择从2000年至2014年的两者做回归分析来以14年12月的比价预测明年可能的种植面积比。

下图是1975年至2015年种植面积变化和比价变化的图表,从图表中可以看出,基本上两者呈正向变化,当第二年大豆玉米比价变高后,种植面积会更多的转向大豆,相应的大豆玉米的种植面积比会降低,从整体的幅度来看,种植面积比的幅度一般低于相应的比价幅度。

同时,在我们的回归模型中也加入了另外两个相关性的变量,第一是当年大豆玉米收益的差值,这决定了两个品种间的相对优势;第二则是前一年的种植面积比,我们相信在前一年种植面积比值还是对接下来一年有一定影响的,这样我们用回归分析,最终得出种植面积比和比价的回归关系为:

.jpg)

在这个公式下,我们的种植面积比的变化值为-0.071,即2014年种植面积比0.924的基础上,下降至0.853,而我们预估的玉米种植面积为90.28百万英亩,则大豆的种植面积为77百万英亩,比去年减少了近6百万英亩。

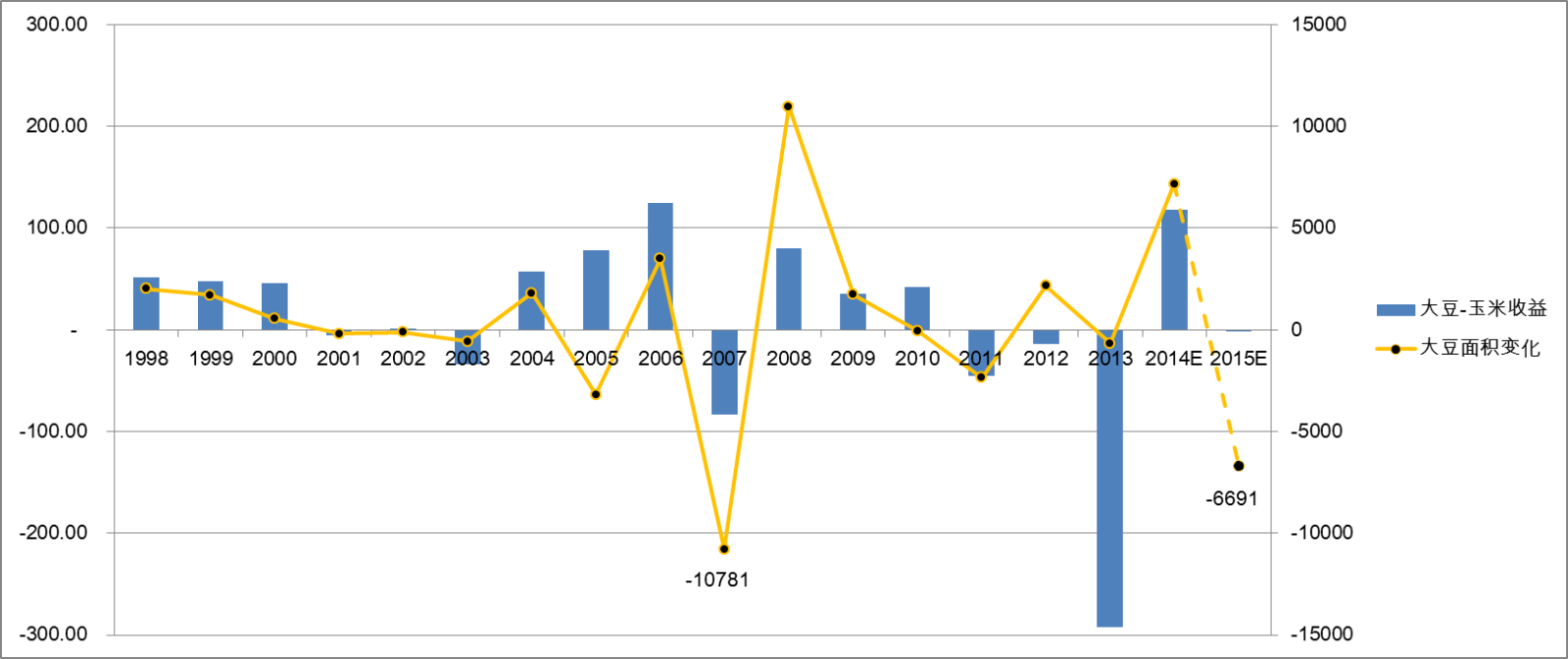

但我们认为这一结果并不符合实际情况,这主要从今年玉米和大豆的收益价差来分析的,下图是,大豆每年的种植面积变化和对应的大豆减玉米收益(左轴为收益,右轴为面积变化)。按照我们目前的预估,今年的大豆种植面积减幅将是从1998年以来,减幅第二大的,第一大减幅年份为2007年,减种10万英亩,而不得不提到的是,2007年是EPA玉米乙醇政策出台的第一年,当年有非常多的大豆种植面积转向玉米,而当年的种植收益为大豆比玉米少挣83.65美元,换句话说,在正常年份的之后几年,大豆在收益差值最不好的2011年,仅减种258万英亩,而当年的收益差值也比今年要差许多,为大豆相对亏损45美元左右。而毫无疑问的是,这几年大豆的种植面积一直在增加的趋势当中,所以,我们认为这一数字并不靠谱,将在此基础上进行修正。