美国作物的收益保险主要是在农民因为作物单产过低或价格过低造成损失时进行补偿的一种作物保险,其保费重要是由几个因素所决定的:

APH yield(actual production history yield),即在特定地区的历史单产,一般由过去4年-10年的单产平均值所决定

Base and harvest prices,即两个主要理赔价格,基础价格和收获价格;这两个价格主要由不同月份的盘面平均价格所决定,不同作物的盘面价格时段不同(如下图)

大豆的基础价格由每年12月份合约在当年2月份的平均价格所决定;而收获价格则由每年12月份合约在当年10月份的平均价格所决定

玉米的基础价格由每年11月份合约在当年2月份的平均价格所决定;而收获价格则由每年11月份合约在当年10月份的平均价格所决定

在最终理赔时,理赔价格为收获价格和基础价格的较高值

Coverage level,即理赔比例;理赔比例主要由农民自己选择,主要的比例由从50%至85%,整体上理赔的比例有上升的趋势,去年伊利诺伊州比例在85%的农民占到了所有参与比例的35%左右

通过以上三个因素,我们可以计算出一个base guarantee,即理赔金额,具体计算则为:历史单产*基础价格和收获价格的较高值*理赔比例 = 理赔金额;举例说明,如果一个地方的玉米历史单产为170蒲式耳每英亩, 新作合约价格2月和10月的平均价格分别为4.8美元和5.2美元,农民选择了85%的比例,则其每英亩地的最低理赔金额为 170*5.2*0.85 = 751.4 美元。如果当年农民的每亩地收益低于这一值,则收益差价由保险公司补齐。

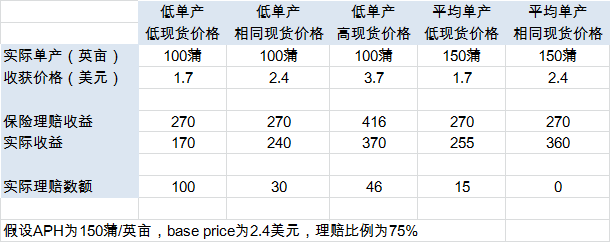

下图计算了不同单产情况下的保险理赔情况:

关于美国作物收益保险怎么样影响农民的出售价格选择,甚至说会不会影响现货价格,主要需弄清三个数字:农民实际收益、保险理赔金额以及农民成本;

由于农民是价格的接受者,所以单产则在三个数字当中起较关键的因素,在保险理赔金额 = 农民的生产成本时的单产值,则为保险可能会产生影响的临界值

当保险理赔金额大于农民生产成本时,则农民在较低价格下的惜售情绪不会很严重;但当理赔金额小于农民生产成本时,且实际收益也小于农民生产成本时,农民的挺价意愿会比较强