USDA发布的7月供需报告,对于市场的影响力不言自明。总体看来,宽松的供应格局已经形成,整体大豆和谷物类农产品进入回归阶段。

先回顾报告内容,整体的报告符合市场预期,但是小麦的调整超出预期。市场对于报告反映完成进一步下跌之后低位企稳。

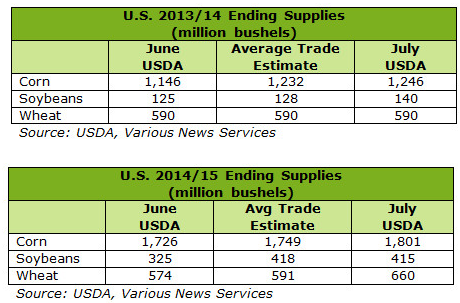

大豆:旧作故事基本结束,对于整体大豆的影响最大的体现就是究竟有多少旧作被低估,这也是市场好奇的,更多的旧作剩余意味着结转库存的增加,对于新作而言,无疑又增加了一份供应压力。现在旧作库存被上调到1.40亿蒲式耳,同时新作年度的结转库存也进一步随着面积增加,收获增加,结转库存预估相应上升到了4.15亿蒲式耳。

值得注意的是,今年配合的天气,使得多数人相信目前平很表里面的45.2的单产还有进一步上调的可能,这个上调数字应该在8月份体现,这也意味着,整体供应将进一步放大,同时美豆的下行空间还会打开。结转库存攀升到4.5-5.0亿蒲式耳是很可能的事。

玉米:USDA下调了5000万的饲用玉米需求,与6月的报告相比,并没有调整14/15年度的酒精与出口数值以及单产数字。这部分,作为最后的一块利空,可能在8月份报告中体现。今年天气是的市场普遍认为单产可能创造记录到170蒲式耳。这意味着可能出现22亿蒲式耳的新作结转库存,8月的供需报告将是第一次采用作物调查数据来反映实际单产,因此至关重要。

小麦:市场意料之外的利空数据出现!USDA进一步上调了收获面积并调低了出口与饲用需求。导致新作结转库存直接达到6000-7000万蒲式耳,超出市场预期。产量增加的主要来源是春小麦种植面积增加。目前数据可能存在不合理性,春小麦有没有这么多?出口需求偏低,进口却没有调整也是一个疑点。

总体看,玉米,小麦已经利空基本出尽,大豆,还要有探底过程。